Cap table - hvornår er det 'broken'?

- Angella Invest

- 14. dec. 2023

- 3 min læsning

Opdateret: 28. okt. 2024

Når du som investor investerer penge ind i et startup mod at få ejerandele i virksomheden, kommer du på virksomhedens ejerbog, dvs. listen over virksomhedens ejere. På engelsk kaldes dette 'cap table' (red.: forkortelse af "capitalization table"), og det er også det begreb, der bruges oftest i startup verdenen.

Som stifter (og investor i en startup) vil du for alt i verden undgå et ‘broken cap table’.

Og hvad er det så?

Et broken cap table er essentielt en ubalance i ejerforholdene i virksomheden. Det handler oftest om, at stifterne af virksomheden skal have en stor nok ejerandel til at holde motivationen oppe til at blive ved med at arbejde hårdt for, at virksomheden bliver en succes. I opstartsvirksomheder arbejder stiftere (og medarbejdere) ofte meget og til en væsentligt lavere løn, end de ellers ville kunne opnå i markedet. Derfor er det vigtigt at sikre, at stifterne af virksomheden (og de vigtigste nøglemedarbejdere) opnår en god ‘upside’, hvis det går virksomheden godt, dvs. fx. aflønning i forbindelse med exit af virksomheden.

Når ens cap table er ødelagt, så er det oftest, fordi nogle investorer har været for aggressive i deres forhandling om ejerskab i virksomheden ✋ Stifterne af virksomheden ejer for lidt, mens investorerne, der jo ikke er aktivt involverede dagligt, ejer for meget.

Desværre bliver resultatet, at opstartsvirksomheden ender i en position, hvor den bliver afvist af samtlige investorer, der efterfølgende skal smide kapital i virksomheden mod ejerskab, fordi man som ny investor er bekymret for, at stifterne af virksomheden ikke ejer nok - og derved ikke har motivation til at fortsætte i de 5-10 år, der skal til, før en exit bliver en realitet. Det kan være rigtig svært at fikse på bagkant, fordi det kræver, at de tidlige investorer er villige til at opgive noget af deres ejerskab i virksomheden.

HVORNÅR ER EJERBOGEN ØDELAGT?

Det afhænger af, hvem du spørger, og der vil sikkert også være forskellige definitioner, hvis du spørger en angel investor, og hvis du spørger en VC. Vi ser i hvert fald ofte, at angel investorer kommer til at være for aggressive på de helt tidlige stadier af en virksomheds kapitalrejse.

Ikke desto mindre er det værd at huske på, at hvis opstartsvirksomheden skal rejse penge i runder, hvor VCs er den mest oplagte kapitalrejsningspartner, så skal man have deres synsvinkel i mente 💡

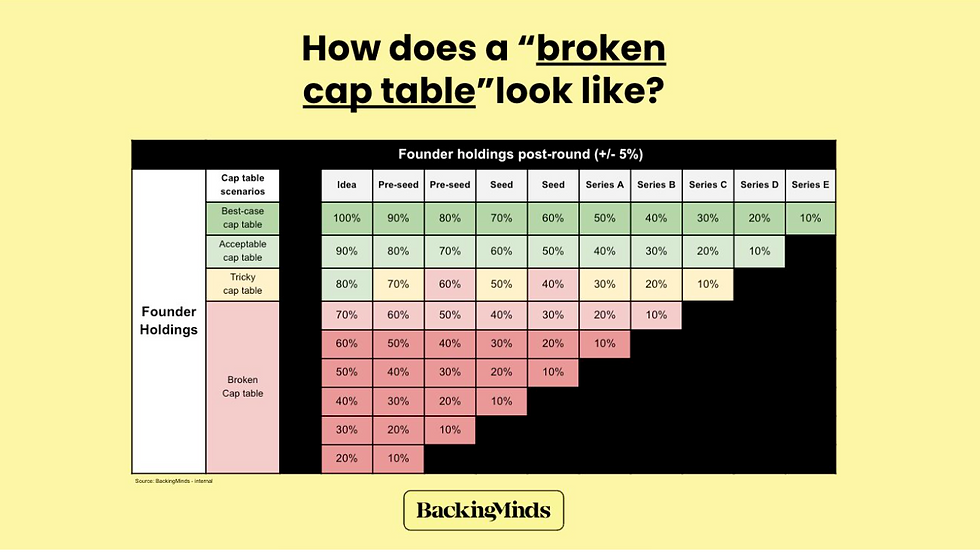

Og den kommer her. Eller i hvert fald et rigtig godt bud på det, lavet af venturefonden BackingMinds.

I oversigten her kan du se tommelfingerreglen for, hvor meget stifterne bør have efter hver kapitalrunde. Bemærk at hvis der er flere stiftere i en virksomhed, så repræsenterer tabellen, hvor meget de skal have tilsammen.

Pre-seed og Seed går igen to gange i oversigten, fordi de to stadier, af mange, defineres forskelligt.

Det er klart, at der findes outliers til denne tabel, og vi hører også både stiftere og investorer, der sætter spørgsmålstegn ved, om motivationen virkelig er så afhængig af stifternes ejerskab i virksomheden. Men langt de fleste investorer vil altså kigge ind i en opstartsvirksomheds ejerbog og vurdere, om de mener det hænger sammen eller ej 🧐

Så lektien fra denne artikel er, at du som angel investor bør tænke nøje over, hvor aggressiv du ønsker at være i forhandlingen omkring ejerandele i virksomheden, du investerer ind i. I værste tilfælde kommer du til at lave en aftale, der både er dårlig for dig og for virksomheden, fordi efterfølgende investorer ikke mener, ejerbogen hænger sammen på den lange bane.

Kommentarer